Ao contratar um financiamento, muitas pessoas analisam apenas a taxa de juros informada pelo banco, sem considerar todos os custos envolvidos na operação. No entanto, o verdadeiro valor pago pelo crédito é representado pelo CET (Custo Efetivo Total), que engloba juros, tarifas, seguros e outros encargos. Entender esse conceito é essencial para tomar decisões financeiras mais conscientes e evitar surpresas desagradáveis ao longo do contrato.

Anúncios

Neste artigo, você aprenderá o que é o CET, como ele é calculado, quais fatores influenciam seu valor, como as taxas e encargos são incorporados, de que forma ele impacta o custo final do seu financiamento e como utilizá-lo para comparar diferentes opções e fazer a melhor escolha ao contratar crédito.

O que é o custo efetivo total (CET)?

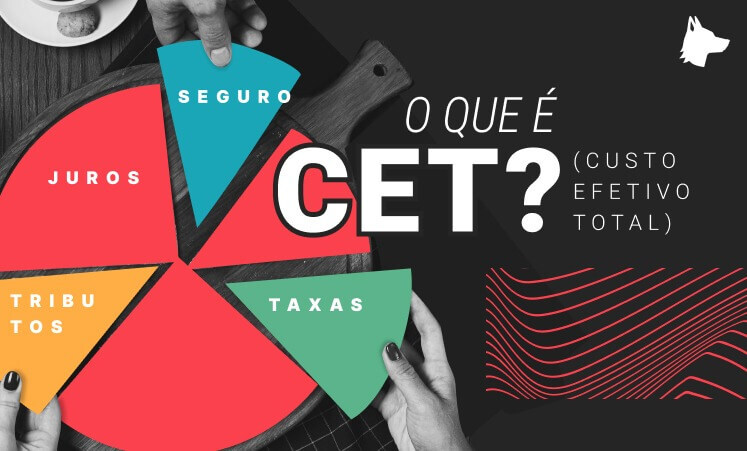

O CET, ou Custo Efetivo Total, é um indicador que representa o valor total que será pago por um financiamento, incluindo não apenas os juros, mas também todas as taxas e encargos envolvidos na operação. Esse conceito foi criado para garantir mais transparência ao consumidor, permitindo que ele compare diferentes ofertas de crédito de maneira mais precisa.

Diferente da taxa de juros anunciada pelos bancos, o CET reflete o real custo do financiamento, pois considera tarifas administrativas, seguros obrigatórios, impostos e outras despesas que podem impactar o valor final. Por isso, ao avaliar uma proposta de crédito, é essencial verificar o CET informado pela instituição financeira, e não apenas os juros nominais.

A Resolução nº 3.517 do Banco Central determina que todas as instituições financeiras devem informar o CET de forma clara e detalhada antes da contratação do crédito. Dessa forma, o consumidor pode entender exatamente quanto pagará pelo financiamento e evitar armadilhas que podem comprometer sua saúde financeira.

Como o CET é calculado?

O cálculo do CET leva em consideração diversos elementos que compõem o custo total do financiamento. O principal fator é a taxa de juros, que determina o valor das parcelas ao longo do contrato. No entanto, além dos juros, outros encargos são incluídos para chegar ao valor final.

Entre os custos adicionais que compõem o CET, estão as tarifas bancárias, que podem incluir taxas de abertura de crédito e custos administrativos cobrados pelo banco para processar o financiamento. Além disso, muitos contratos exigem a contratação de seguros obrigatórios, como seguro prestamista, que protege o banco em caso de inadimplência do cliente.

Outro fator que influencia o CET é o IOF (Imposto sobre Operações Financeiras), um tributo cobrado pelo governo sobre operações de crédito. Esse imposto pode representar um custo significativo dependendo do valor e do prazo do financiamento. Todos esses elementos somados resultam no Custo Efetivo Total, que deve ser analisado com atenção antes de fechar qualquer contrato.

Impacto do CET no valor do financiamento

O CET tem um impacto direto no valor total pago pelo financiamento, podendo torná-lo muito mais caro do que o esperado. Por isso, ao comparar diferentes ofertas de crédito, é essencial avaliar não apenas a taxa de juros, mas o Custo Efetivo Total, que reflete o valor real da dívida.

Por exemplo, um financiamento com juros aparentemente baixos pode ter um CET elevado devido à inclusão de tarifas e seguros obrigatórios. Nesse caso, mesmo que a taxa de juros pareça atraente, o consumidor pode acabar pagando um valor muito maior do que em uma opção com juros ligeiramente mais altos, mas com menos encargos adicionais.

Além disso, o impacto do CET é ainda maior em financiamentos de longo prazo, pois os custos adicionais são diluídos ao longo do tempo. Quanto maior o prazo, maior tende a ser o custo total da operação. Por isso, avaliar o CET antes da contratação permite escolher um financiamento mais vantajoso e evitar pagar valores excessivos.

Como reduzir o CET do seu financiamento?

Para reduzir o CET do financiamento, o primeiro passo é pesquisar diferentes instituições financeiras e comparar as condições oferecidas. Muitas vezes, bancos e fintechs possuem variações significativas nos custos administrativos, seguros e taxas, o que pode resultar em um CET mais baixo.

Outra estratégia eficiente é negociar a retirada de serviços adicionais que não sejam essenciais. Alguns financiamentos incluem seguros opcionais e tarifas que podem ser eliminadas, reduzindo o custo total da operação. Ler o contrato com atenção e questionar cobranças desnecessárias pode evitar gastos extras.

Além disso, optar por prazos menores também ajuda a reduzir o CET, pois o tempo de incidência dos encargos será menor. Se possível, dar uma entrada maior no financiamento também pode ser vantajoso, pois reduz o valor financiado e, consequentemente, os custos adicionais incluídos no CET.

Importância de analisar o CET antes de contratar crédito

Analisar o CET antes de contratar um financiamento é essencial para garantir que a decisão seja financeiramente vantajosa. Muitas pessoas se concentram apenas na taxa de juros, sem perceber que os custos adicionais podem tornar o crédito muito mais caro do que o esperado.

Ao comparar diferentes opções de financiamento, o CET deve ser o principal critério de análise, pois ele representa o custo real da operação. Dessa forma, o consumidor pode evitar armadilhas financeiras e escolher a opção que melhor se encaixa em seu orçamento.

Além disso, entender o impacto do CET ajuda a planejar melhor o pagamento do financiamento, evitando inadimplência e garantindo que o crédito seja um aliado, e não um problema. Ao tomar decisões bem informadas, o consumidor consegue aproveitar o financiamento da melhor forma possível, sem comprometer sua saúde financeira.